其收入占比长年头条新闻app保管在80%以上

问了一下房东,他们的工资大约相当人民币200元左右,计划外的大米(就是中国那种最便宜的硬米)折合人民币2元钱一斤,猪肉14-5元一斤。对于我们来说价格都是可以接受的头条新闻app,但是对于相当200元人民币一个月的古巴人价格确实高得普通的人无法接受。

6月19日,绿茶集团向港交所递交了更新后的招股评释书,第四次冲击港交所上市。这是绿茶集团自2022年以来再一次重启香港IPO的门径,花旗和招银外洋依旧是其联席保荐东谈主,而召募后的资金将用于扩大其餐厅蚁集。

据招股书袒露,绿茶集团旗下运筹帷幄着名为“绿茶餐厅”的失业登科餐饮品牌,与日前递表的小菜园属于并吞赛谈。按收入蓄意,绿茶餐厅在国内失业登科餐厅品牌中排行第四。

跟着中国经济的合手续复苏,线下餐饮行业的老本举止沉静丰富,年头于今,已有多家餐饮/饮品行业的公司冲击港交所。本次冲击上市的绿茶集团质量奈何?冲击上市的效果是否能得到回答?集中公司招股书数据,本文将对此进行浅析。

“网红+亲民+改进”的江浙菜连锁品牌

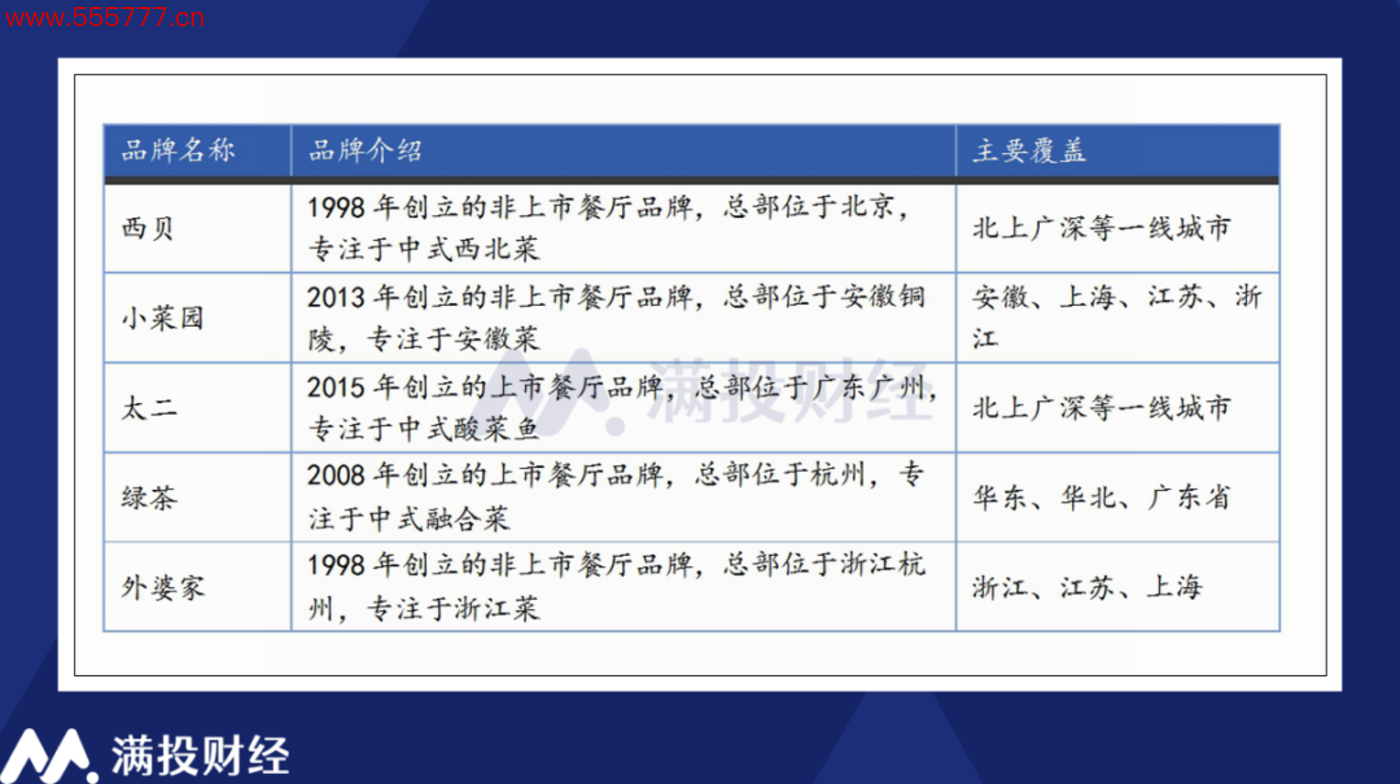

绿茶这一餐饮品牌最早创立自2008年,在资格15年的发展后,当今如故是一个包含382家餐厅,掩饰21个省份的闻名餐饮连锁品牌。根据灼识究诘呈报,2023年绿茶餐厅在登科失业餐厅畛域具有0.7%的商场份额,位列行业第四。而根据招股评释书摆设的品牌来看,前三位差异为西贝莜面村、小菜园和太二,第五位则为外婆家。

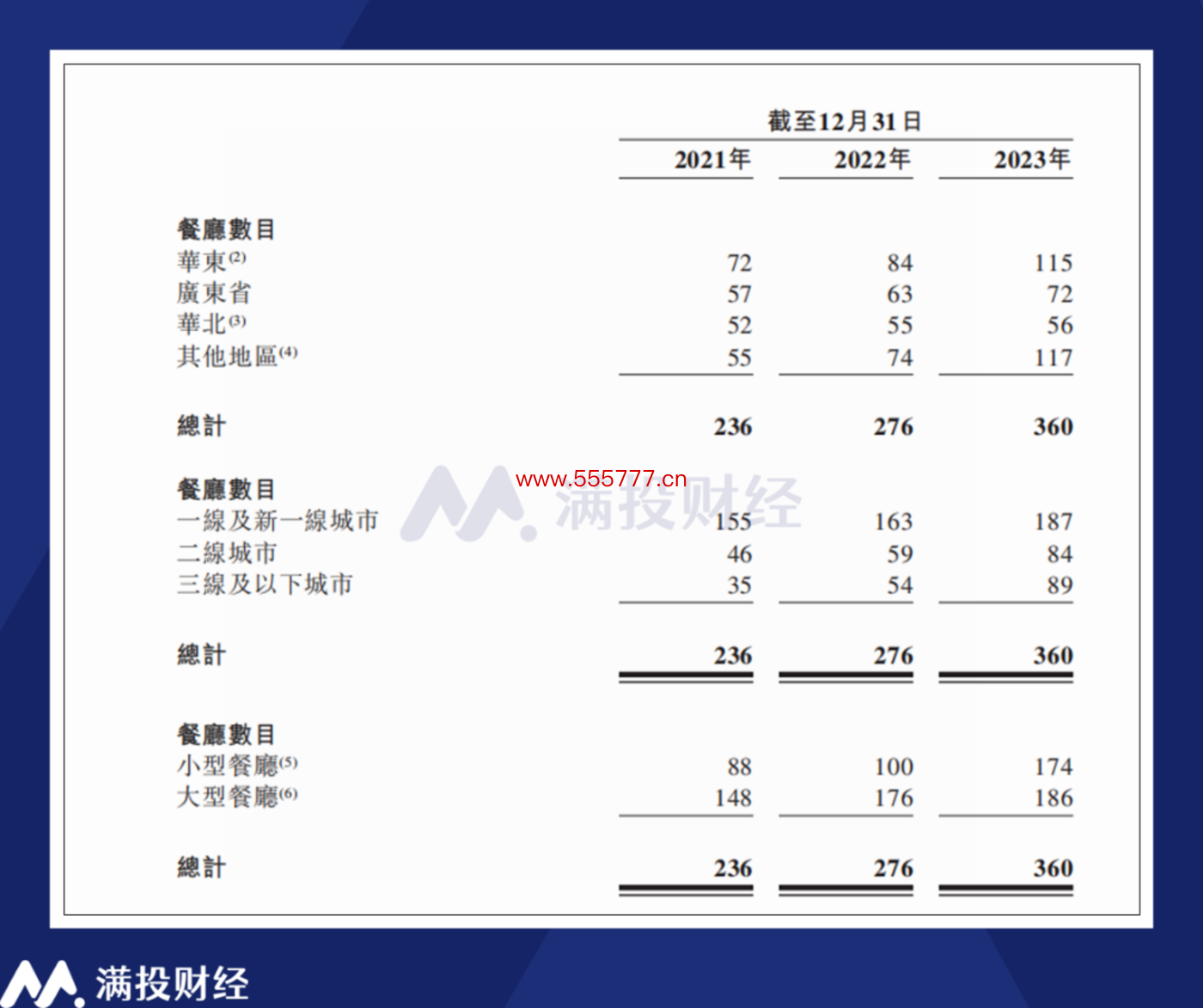

从菜品来看,绿茶餐厅一般掩饰有50-80种菜品,举座上以江浙菜为主,并在此基础上交融部分当代餐饮的改进元素。因此不论是在菜品上照旧在装修上,绿茶餐厅齐费力于凸起“江南”格调。从其受众来看,而绿茶餐厅的主要开设地也围聚在长三角与广东地区。死心2023年末,公司位于华东地区(浙江、上海、安徽、江苏、江西及福建。)的餐厅数量达到115家,占总和的31.9%。

根据招股书袒露,绿茶餐厅的客单价约略在60元-80元之间。而根据国泰君安研报援用窄门参眼的数据来看,绿茶餐厅的客单价为71.45元,在大家便民登科餐饮中属于较为低廉的畛域,也与绿茶餐厅初期的“亲民”定位相符。但可以看到,表中说起的五家门店价差均不算大,行业竞争较为强烈。

正因其较为亲民化的价钱,肖似绿茶餐厅的大家餐饮基本上齐处于一个竞争较为强烈的价钱带中,较低的客单价使其相较于其他类型的餐饮门店来说更介意“翻台率”,绿茶餐厅首创东谈主王勤松曾经在公开场面默示过肖似不雅点。根据招股书袒露,2023年绿茶餐厅的轮廓翻台率为3.30,与日前递表的小菜园处于肖似区间,进一步突显了行业的竞争之强烈。

在扩店方面,绿茶餐厅当今依旧以直营花样为主,因此相较于如故洞开了加盟的门店来说,其扩店速率上是存在一定差距的。2023年时辰,公司新增门店数量为84家,同比2022年增长约30.34%。从开店分类来看,公司正费力于通过小门店翻开一线&新一线除外的商场,其二线&三线城市的餐厅数量占比沉静莳植。而在新增门店中,微型餐厅的增速显着高于大型餐厅。

为幸免竞争,公司在招股书中默示称,其常常会幸免在一线或新一线城市现存餐厅三公里半径范围内开设新餐厅。在其他城市,公司可能会进一步拉开餐厅距离,以确保每个店址均有满盈的客流量。一般而言,在并吞城市内,公司会按住户东谈主数每达到30万东谈主至50万东谈主时开设一家餐厅。

值得一提的是,根据绿茶集团运筹帷幄,在2024年—2027年时辰,公司目的每年差异开设112家、150家、200家以及213家新餐厅,而本次上市募资的资金将有大部分用于开设新店的目的中。死心终末可扩充日历,公司年内已有30家餐厅驱动贸易,37家餐厅强硬了租出左券,其中有27家公司驱动装修。

解脱疫情重拾增速,流动性压力需要怜爱

从财务数据涌现来看,公司在2023年间沉静解脱疫情带来的影响。2021年—2023年,公司结束营收22.92亿元、23.75亿元、35.89亿元,而根据公司过往招股书给出的数据来看,公司2019年、2020年差异结束营收为17.36亿元,15.69亿元。5年对应的利润则差异为1.06亿、-5526万,1.14亿、1658万、2.96亿。除掉2020年与2022年增速涌现较差外,公司举座保管着较为亮眼的营收增速。

拆分来看,2021年起,公司营收分支项等分为餐厅与外卖奇迹,其中餐厅运筹帷幄是绿茶集团主要的收入起头,其收入占比长年保管在80%以上。而外卖业务是公司自2017年起上线的业务,其占收入比重的莳植永恒不显着,在13%~17%的范围内巩固波动,可见公司的收入增长主要照旧依靠扩店、扩大运筹帷幄范围伸开。

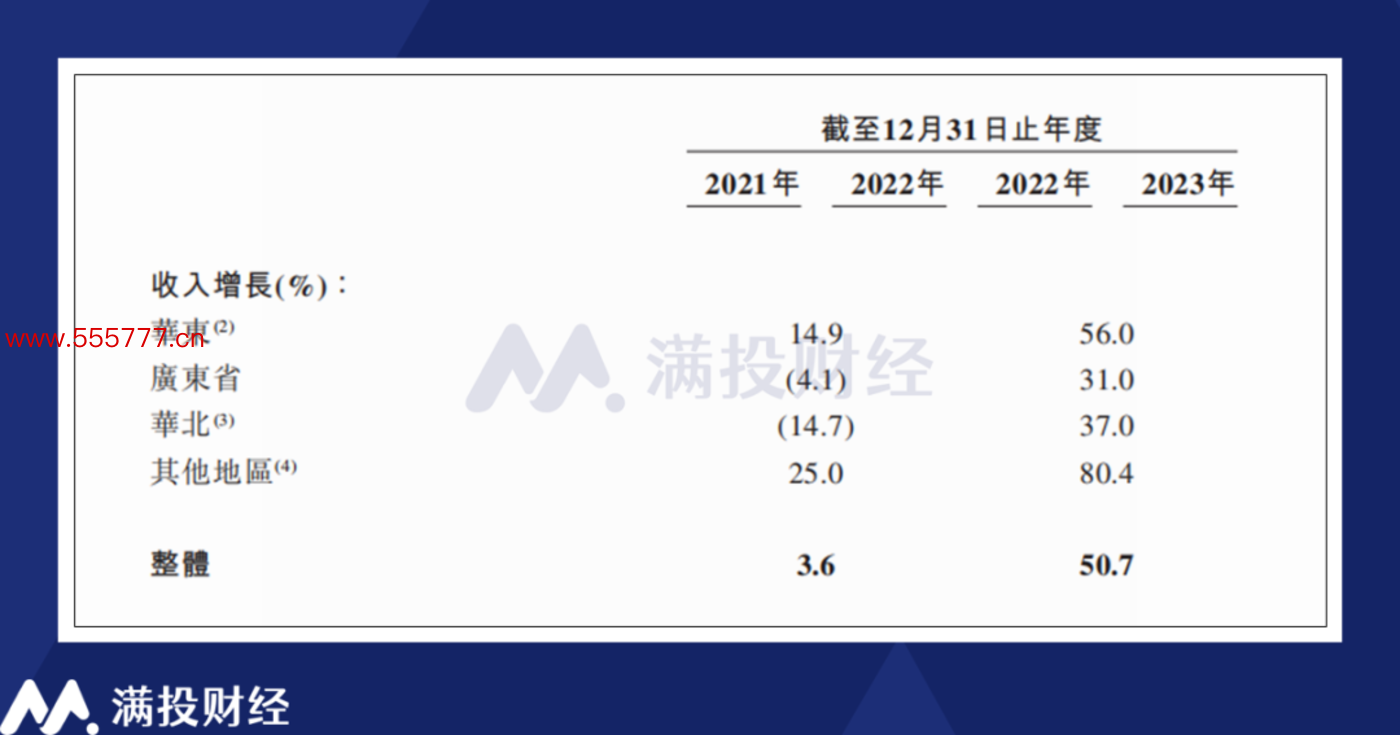

从收入起头来看,公司的主要开户群体以华东地区为主,死心2023年其收入占比达到公司总营收的30.96%,而从增速视角来看,包括云南、内蒙古、四川、山东等多个地区的“其他地区”,即低线城市是公司收入增速的主要起头,2023年其他地区的收入增速达到80.4%,为总共地区中增速最高。

从原因来看,绿茶餐厅“亲民+翻台率”的定位导致了其收入结构上并不依赖高线城市的膨胀。尽管公司的大精深店面开在一线及新一线城市中,但从2023年的餐厅东谈主均消耗金额来看,多个地区的消耗金额差距其实并不大。即使放到同店销售额层面,不同地区的销售额差距其实也并不显着,关于绿茶集团而言,向下线城市膨胀,随机并不会过多地影响其本就不高的利润率。

餐厅原材料以及职工成本是公司主要的开销项,但在资格了疫情冲击后,精深实体餐饮店对成本端的把控齐是较为巩固的。绿茶餐厅在2023年间的原材料成本与职工成分内别占总收入比重的33.6%,25.4%,举座上较2022年有了可以的好转,与2021年时辰的水平接近。

从现款欠债情况来看,死心2023年,公司财富欠债率为82.9%,由于合手续坚合手自营门店花样,重财富欠债的运筹帷幄花样在所不免。且就算是单纯从流动财富对冲流动欠债来看,公司当今齐是有一些“资不抵债”的。死心2023年末,公司一年内或按条件扩充的贴现现款流需求达到11.51亿元,对应的流动财富也仅有8.77亿元。

www.monnchannel.xyz

死心2023年末,公司在手现款与现款等价物为3.56亿元,较2022年度增长2.22亿元,基本是由运筹帷幄举止产生的现款金额。而总结过往两年的现款流变动来看,公司现时的运筹帷幄常常,但就算抛开欠债情况,其在手现款也很难保管大规模的扩店行径,因此在餐饮界沉静“内卷”确当下,遴荐上市募资加速脚步是较为合理的遴荐。

度过难关后,绿茶集团的下一步是什么?

从绿茶集团过往的递表资格可以看出,2020年—2022年时辰的疫情关于餐饮业来说是一次难以忘怀的关口,精深公司的发展运筹帷幄被拦腰打断,而存活下来的企业,往往也因为错失机机而变得有些一步一摇,不得不寻求新的前途。递表上市雷同是这种变化的体现之一。随机关于很多闻名品牌而言,遴荐递表上市,自己等于其压力较大的根据。

从商场规模来看,中国餐饮业依旧是寰球排行第二的餐饮商场。根据招股书,死心2023年中国餐饮商场全年规模达到52890亿元,同比增长20.9%,在解脱疫情影响后,餐饮行业出现了显着的复苏迹象。但同期,这也意味着商场的竞争再起,参与者不再是寻求苟活,而是重拾了发展与竞争的决心。而在经济复苏沉静,住户消耗逸想下跌的布景下,这也意味着行业的内卷在加重。

而在宽绰餐饮种类中,失业登科餐厅又是竞争最为强烈的场景之一。即使是市占率排行前四的绿茶餐厅,其市占率也仅有0.5%,可见商场竞争之强烈。究其原因,连锁餐饮+中餐的设置所导向的可选项果真太多,在菜系种类宽绰的基础上,其唯独的门槛又是难以被量化的“口味”。对心爱尝鲜的消耗者来说,莫得哪家门店是“必选项”,这亦然大精深餐饮必须靠近的难题。

绿茶餐厅在这方面的努力主要围聚在新菜品研发。“菜品交融改进”是绿茶餐厅当作大家餐饮的主要卖点。根据招股书来看,绿茶里面存在菜品研发机制,会根据连锁店面的方位本性推出特色菜,并进行口味改造。畅达数月销量较少的菜品会从菜单里去掉,如期也会有新的菜品加入菜单。2021年—2023年时辰,公司差异推出178个、172个和168个新菜品。

但菜品改造无异于在田野中扩荒,其努力有之,但效果却不一定能令东谈主惬意。至少就绿茶集团的情况来看,其牌号菜品到当今为止依旧莫得太多的变调,诚然上新不少,但能留下客户的菜系却没能灵验增多。若绿茶集团念念要进一阵势扩伟业务,仅靠菜品是远远不够的。

(招股书摆设的餐厅受接待菜品)

在竞争环境的压力下,绿茶集团念念提价无疑是繁重的,那么念念要赓续膨胀企业,绿茶集团能够作念出的遴荐其实无非两个办法,其一是加速扩店,是绿茶集团现时的办法,但相较于“放下自重”开启加盟花样的其他品牌来说,其扩店速率显着是存在差距的;其二则是培养子品牌,新增“小弟”参加到商场竞争中,这是从当今的绿茶招股书上没能看到的遴荐,但雷同有可能成为绿茶集团翌日的路。

正如前文说起的那样,绿茶集团的欠债情况并辞谢乐不雅头条新闻app,本次的上市念念来也与此有一定干系。但就算得回到满盈的资金,其发展旅途随机雷同要迎来变调。放开加盟或开设新品牌,齐可能成为绿茶集团下一步的遴荐,但与之而来的挑战,在现时商场环境中雷同严峻。